В современном мире финансовые технологии развиваются стремительно, и одним из самых горячих тематических трендов стала цифровая валюта. Все слышали о Bitcoin и Ethereum, но что насчет Цифрового Рубля? На этом сайте, мы расскажем вам все о Цифровом Рубле — инновационной финансовой технологии, созданной Центральным банком России.

Здесь мы не будем затрагивать термины и технические детали, а попробуем объяснить вам все наиболее простыми словами. Мы расскажем, что такое Цифровой Рубль на Coinverse, как он работает и какие возможности он открывает для обычных людей и бизнеса.

В октябре 2020 года Банк России начал путь к цифровому будущему, представив концепцию цифрового рубля для консультаций. После активных обсуждений в 2021 году регулятор разработал концепцию и начал тестирование прототипа платформы в 2022 году.

С 1 августа 2022 года вступили в силу законы, регулирующие цифровой рубль, признавая его официальным средством платежа. Теперь пришло время раскрывать сущность и значение этой финансовой инновации.

| Вопрос | Ответ |

| Что такое цифровой рубль? | Цифровой рубль — это электронная версия обычных рублей, которую можно использовать для онлайн-платежей и переводов. Он существует в электронной форме и сохраняется в цифровых кошельках. |

| Как он работает? | Для использования цифрового рубля, вам нужно будет создать цифровой кошелек через мобильное приложение банка. После этого вы сможете проводить платежи и переводы, выбирая цифровой рубль вместо наличных. |

| В чем отличие от обычных денег? | Основное отличие заключается в форме хранения: цифровой рубль существует только в электронной форме, и его можно использовать для бесконтактных операций. Однако он всегда эквивалентен обычным рублям. |

Что такое цифровой рубль?

Цифровой рубль — это современная инкарнация рубля, представленная в цифровой форме. Это безналичные деньги, эквивалентные обычным наличным рублям, но с усовершенствованными возможностями.

Как это работает?

Банк России выступает эмитентом цифровых рублей, а каждый такой рубль представлен уникальным цифровым кодом (токеном). Эти цифровые токены хранятся в специальных цифровых кошельках на платформе цифрового рубля, которую также управляет Банк России.

Почему это важно для инвесторов?

Цифровой рубль создает новые возможности для инвесторов и предпринимателей. Он обеспечивает удобство и безопасность цифровых транзакций, устраняя промежуточные стороны и уменьшая риски.

Развенчивая мифы

Следует отметить, что цифровой рубль не угрожает наличным деньгам. Он дополняет финансовую систему, делая ее более современной и эффективной.

Двухуровневая концепция

Банк России стоит у истоков цифрового рубля. Он будет эмитентом цифровых рублей и оператором платформы, на которой они будут обрабатываться. Эмитент не только устанавливает тарифы и правила использования платформы, но и несет ответственность за безопасность средств и точность учета операций.

Финансовые институты, в свою очередь, предоставят пользователям доступ к платформе цифрового рубля и к их счетам цифрового рубля.

Доступ через банки

Конечные клиенты, будь то физические или юридические лица, смогут открыть счета цифрового рубля и использовать их через мобильные приложения своих банков-партнеров. Каждому клиенту предоставляется один счет цифрового рубля. Этот счет будет находиться на платформе Банка России и не будет зависеть от конкретного банка.

Пополнение и обмен

Пополнить счет цифрового рубля можно будет путем перевода средств с банковских счетов и увеличения остатка цифровых рублей на счете цифрового рубля. Обмен будет происходить по фиксированному курсу 1:1.

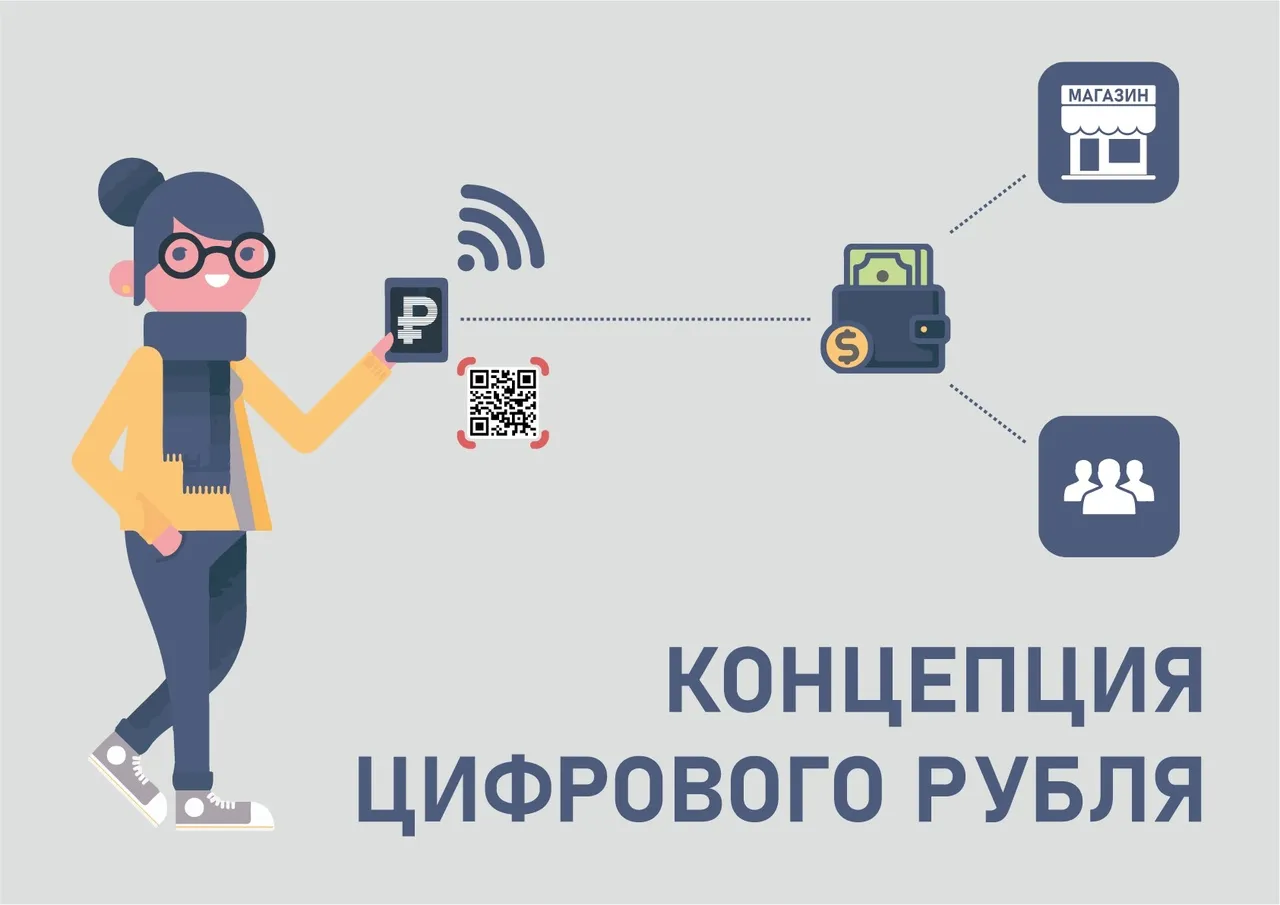

Удобство использования

Использовать цифровые рубли будет легко. Они будут доступны для переводов другим пользователям и для оплаты в магазинах. Начальный этап предусматривает оплату по QR-коду, где вы просто выбираете цифровой рубль как метод оплаты и подтверждаете платеж. В будущем, предполагается внедрение бесконтактной технологии NFC для оплаты цифровыми рублями.

Оффлайн-переводы

Платформа также планирует поддерживать оффлайн-переводы. Это означает, что даже без доступа к интернету можно будет проводить платежи в цифровых рублях через специальные цифровые кошельки на мобильных устройствах. Эти оффлайн-переводы будут возможны благодаря технологиям беспроводной передачи данных, таким как Bluetooth и NFC.

Цифровой рубль обещает преобразить финансовый ландшафт, предоставив новые возможности для клиентов и инвесторов. Его инфраструктура и удобство использования делают его важным элементом будущего финансового мира. Это новое поколение цифровых денег, которое приходит, чтобы остаться.

Цифровой рубль: новая эра в финансах

Использование цифрового рубля открывает перед нами множество перспектив и приносит значительные преимущества для граждан и бизнеса. Давайте ближе рассмотрим, зачем он нужен и какие возможности он предоставляет.

Инновации в платежной инфраструктуре

Цифровой рубль представляет собой не просто еще одну форму денег, а совершенно новую концепцию платежной инфраструктуры. На его основе будут созданы инновационные продукты, доступные как для граждан, так и для бизнеса.

Снижение затрат на операции

Одним из ключевых преимуществ цифрового рубля является снижение затрат на проведение финансовых операций. Тарификация операций с цифровым рублем будет однородной и прозрачной. Планируется установление тарифов на уровне, не выше, чем для безналичных операций юридических лиц, а для физических лиц они будут бесплатными.

Удобный доступ к счету

Граждане смогут получить доступ к своим счетам в цифровом рубле через приложения любого банка. Это гарантирует сохранность и доступность денежных средств, даже если лицензия какой-либо банковской организации будет отозвана.

Платежи без доступа к интернету

В будущем в инфраструктуре цифрового рубля появится возможность совершать платежи даже без доступа к интернету, что сделает финансовые операции еще более удобными.

Повышение безопасности

Цифровой рубль обеспечивает высокий уровень безопасности финансовых операций благодаря уникальным номерам цифровых рублей, которые позволяют отслеживать их движение и упрощают восстановление прав владельца в случае утраты или кражи.

Смарт-контракты для сделок

Платформа цифрового рубля поддерживает смарт-контракты, что позволяет заключать сделки с контрагентами с автоматическим исполнением при достижении заранее определенных условий.

Развенчание мифов

С цифровым рублем связано множество мифов и стереотипов. Однако стоит уточнить некоторые ключевые моменты:

- Выбор средства платежа: Граждане будут иметь право выбора между цифровым и наличным рублем в зависимости от ситуации. Никто не будет ограничивать использование наличных средств.

- Цифровые рубли и криптовалюты: Цифровой рубль не является криптовалютой. У него есть эмитент — Центральный банк, и он полностью эквивалентен обычному рублю.

- Цифровые кредиты и вклады: Цифровой рубль создан для платежей и переводов, не для сбережений или кредитования. На остаток цифровых рублей проценты не начисляются, и кешбэк не предусмотрен. Кредиты также не будут выдаваться в цифровой форме.

Введение цифрового рубля открывает новые горизонты для развития финансовой сферы и облегчает повседневные финансовые операции граждан и бизнеса, сохраняя при этом свободу выбора и безопасность финансовых средств.

Инвестиционная перспектива

С 1 августа вступили в силу законы, регулирующие использование цифрового рубля в России. Этот важный шаг свидетельствует о готовности страны к инновациям в финансовой сфере.

На текущий момент, Банк России находится в стадии активного тестирования платформы цифрового рубля. Согласно планам, после полного вступления новых законов в силу, начнется пилотное внедрение операций с реальными цифровыми рублями, с участием ограниченного круга клиентов определенных банков. Постепенно, количество участников пилота будет расширяться, и будут изучены различные клиентские операции. Решение о масштабировании цифрового рубля будет принято Центробанком на основе результатов тестирования и обратной связи.

Анализируя текущую ситуацию, уже сейчас видно, что центральные банки, выпускающие цифровые валюты, играют важную роль в будущем финансовых рынков. Ведущая мировая консалтинговая фирма PwC делает прогноз, согласно которому, в течение ближайших 20 лет, цифровые валюты центральных банков станут одним из ключевых факторов развития платежных рынков.

Многие страны уже активно рассматривают вопрос о выпуске собственных цифровых валют, находясь на разных этапах разработки и внедрения. Некоторые из них, такие как США и еврозона, проводят пилотные проекты с цифровыми долларами и евро соответственно. Китай, в частности, смог успешно запустить прототип цифрового юаня. Фактически, в день церемонии открытия зимних Олимпийских игр в Пекине, количество транзакций с использованием eCNY превзошло количество транзакций через систему Visa. Это наглядное подтверждение растущей популярности и востребованности цифровых национальных валют.

Инвесторы и эксперты финансовых рынков следят за этими событиями с интересом, видя в цифровых валютах центральных банков потенциально прибыльную и инновационную область для инвестиций.